2025-03-04 17:06:05

2025-03-04 17:06:05 Louis XIV

Louis XIV 52

52一天一篇小短文,快速学会一个跨境业务。

第一篇:跨境收款

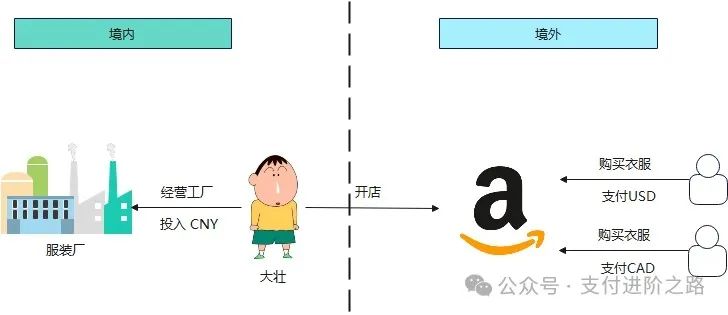

大壮开了一家服装店,在县城里也是小有名气了。近两年跨境电商比较火,就也想试一试。

于是大壮就在Amazon开了店,算是做起了出口生意。没想到这生意还做得相当顺利,但毕竟是在境外开网店,大壮只能赚到外币,像美元(USD)、加元(CAD)、澳元(AUD)之类的。另一边境内的服装厂还在不断生产,工人成本、原料、租金都要用人民币(CNY)支付。如果赚到的外币不能及时收回来并兑换成人民币,随时都有资金链断裂的风险。

大壮也尝试过自己把钱转回来,但有几个问题:

跨境汇款每个人每年只能汇入5万USD或等值的其他币种 也可以以公司的名义收款,但就需要向外汇管理部门和税务部门递交更多资料,比较麻烦 汇款的时效性比较差 个人换汇的成本比较高

想来想去,专业的事情交给专业的人做,还是要找一家跨境收款机构。

跨境收款要解决的问题,就是怎样把外币收进来,兑换成CNY并支付给境内用户。流程上并不复杂,但仍需回答几个问题。

前面说了,用客户自己的账户收款可能存在问题,因此收款机构需要开设中间账户,客户先把钱打到这个账户上,再由收款机构识别是哪个客户,再把钱转到境内。

一个账户显然是不够用的,不同的客户都往这个账户上打款,根本无法识别是谁的。银行开户又比较麻烦,于是就有了VA号(virtual account)。在同一个物理账户下开设多个VA,再把VA分配给客户。

跨境收款机构在开户时会同时申请VA号段,一次申请一批,客户入驻时再分配给客户,如果VA号用完了可以再继续申请。诸如汇丰、渣打、花旗等银行均提供这一类账户服务。

收款的流程就是一个典型的来账流程。

来账,一种由资金流驱动信息流的收款业务,通常物理资金先到,再驱动入账。

Amazon把资金结算到VA号 账户发生动账,银行(HSBC)就会发送到账通知(也就是账单) 机构根据VA号来识别是大壮的打款,先把资金入账到大壮的余额户中 根据大壮入驻时签订的协议进行购换汇,兑换成CNY 向有关部门申报,一般来说外汇管理部门和税务部门是必须申报的,海关需要看具体情况 收款机构付款给大壮境内的账户

资金流

上面的例子直接由跨境收款机构进行换汇,但实际上资金入境也可能会有几种方式

委托其他机构代付

这里第四方机构的账户可能在境内,也可能在境外,在这个场景下并不需要关心

香港兑换完入境

这种情况通常需要在境内和香港都开设主体

入境后在境内兑换

这种理论上分析可行,但在现实中用到的不多,如果有用过这种模式的朋友,不妨在评论区交流一下。

原文转自公众号“Louis XIV” https://mp.weixin.qq.com/s/Jr8ObWuRKsjvSl6piXzo7A