2025-03-07 14:40:06

2025-03-07 14:40:06 小运

小运 101

101

在网络效应作用下,美国电商行业一家独大(亚马逊),而中国电商行业却是猛将频出(阿里巴巴,京东,拼多多,抖音,小红书等等),谁都坐不稳大哥的位置呢?这是什么原因造成的呢?作者在这篇文章中对这个问题进行了分析

通过中美对比,我们发现,中美电商当前的竞争优势来源并不相同。亚马逊以独占且主流的物流设施在美国建立了较高的壁垒,而中国电商龙头在履约环节却未形成壁垒。中国电商竞争的核心要素是信息成本,信息成本的“U型曲线”特征奠定了电商多元化的经济学基础。

1)中美履约物流模式不同

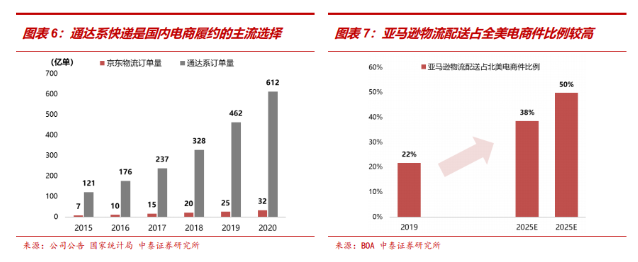

中国快递是主流,美国仓配是主流。中美经济地理的不同导致电商履约模式的不同:加盟制快递是中国电商的主流履约方式,采用仓配模式的京东物流在中国属于利基市场。

而亚马逊在美国采取的仓配模式正逐渐成为主流模式。根据BOA研究报告,2019年美国电商件数量为106亿件,其中亚马逊物流承载了近22%;预计到2025年,亚马逊物流配送的快递量将达到75-97亿件,占到全美电商件的38%-50%。

2)不同物流模式,履约壁垒不同.

仓配是电商专用资产,而快递是开放的社会基础设施。由于仓配设施既需要大额资产投入,又依赖于自营电商的流向预测,对独立的第三方而言,投资风险过大,不得不由电商自建。

快递模式不需要预测商品流向,全程无库存。早在电商兴起之前,快递已是社会物流基础设施,这导致电商与快递企业之间形成了开放的合作模式。

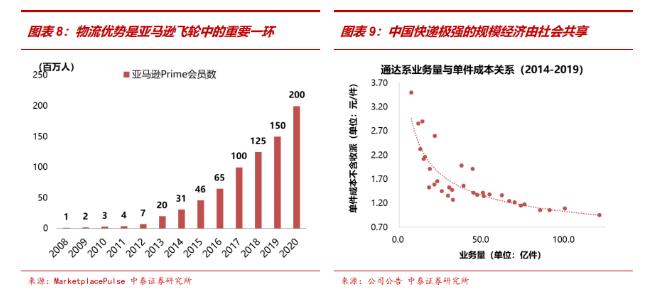

亚马逊依靠履约设施建立壁垒,而中国电商共享快递红利。在投入大量资产建立自有仓配设施之后,亚马逊得以推出两日达的物流服务,客户只要购买Prime会员即可免费使用。截至2020年,美国已有约2/3的消费者成为了亚马逊Prime会员。

在中国,快递与电商规模的共同提升为消费者提供了全球领先的快递成本,3-4元发全国的价格使很多国家望尘莫及。在这样一个最具规模经济的环节,中国的开放快递体系,极大地减少了电商企业在履约方面的差异化竞争。

02 INFORMATION 信息成本“U型曲线”

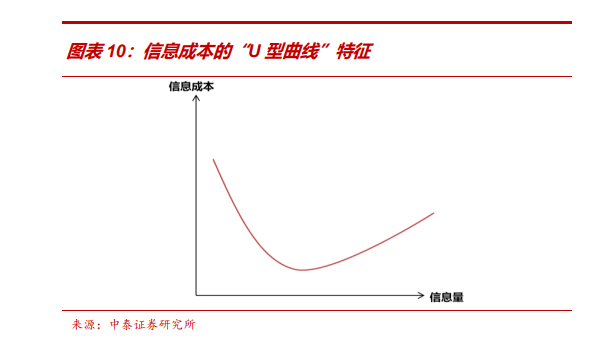

信息成本主要是买卖信息撮合成本,包括卖家⇆买家和谈判/达成契约的成本。零售面对的是无数个差异化、零散分布的消费者,信息撮合成本通常是最为重要的成本。

1)信息成本的“U型曲线”特征

从前的社会问题是信息缺乏,电商平台率先汇聚大量商家和消费者,就能一家独大,而现在的社会问题是信息过多,难以筛选,电商平台的海量信息反而导致商家和消费者难以匹配交易诉求。

“你可以某一件商品卖的比所有对手便宜,也可以所有商品卖的比某一个对手便宜,但是你无法做到所有商品卖的比所有对手便宜。”这是零售渠道无法一家独大,而是表现出多元化共存的理论基础。

2)中国电商已越过信息成本“U型曲线”底部

信息技术的不完美叠加中国供需多样化的特征,使中国电商越过了“U型曲线”的底部。随着电商渗透率的提升,中国多样化的人群与强大的制造业得以实现在线交易。技术的进步最终没能实现信息成本的持续规模经济,海量的信息撮合需求使得中国电商终究越过了“U型曲线”的底部,进入多元化发展阶段。

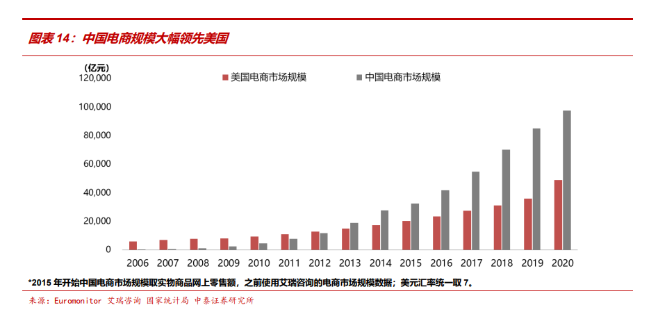

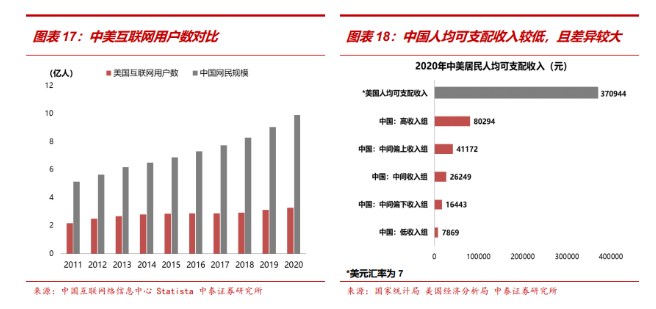

中国电商商家数量与商品供给大幅领先美国。据MarketplacePulse数据可以简单估算出,2021年底,中国阿里平台商家数量约为亚马逊北美商家数量的3倍;同时,根据Alizila和Scrapehero的数据,2016年,阿里平台SKU数量是同期亚马逊平台约有3倍,中国的商品在线数量也大幅超过美国。

用户角度,中国不仅规模领先,且人群需求属性更为多样化。2021年,中国网民规模是美国的4倍,中国网络购物用户达8.6亿人,也大幅领先美国。另外,中国居民人均可支配收入水平较低,且内部差异较大,消费需求呈现出复杂化、多元化的特征。

03 EPILOGUE 结语

对于我们美国站的跨境电商的卖家,虽然亚马逊一家独大,流量独大,往往这好比一把双刃剑,为抵御风险,跨境电商的卖家们更要好多平台,多渠道,多国家的规划和准备!

运连网跨境电商物流助力跨境卖家,利用自有的美线包机航线,优势尾程资源USPS服务,为各位跨境卖家提供更优质的服务

END

运连网跨境电商物流(以下简称"GTF"),依托运连网集团的干线资源,并以 “IT技术驱动,节点协同,”的核心实力打造多条空运专线小包产品。现已覆盖巴西,智利,墨西哥,加拿大,俄罗斯,美国,德国,英国,荷兰等泛欧国家。而GTF最具有优势和特色的线路是加拿大,美国,墨西哥